摘要

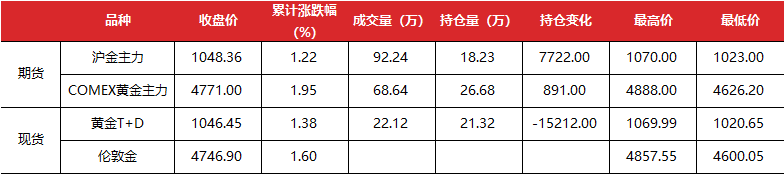

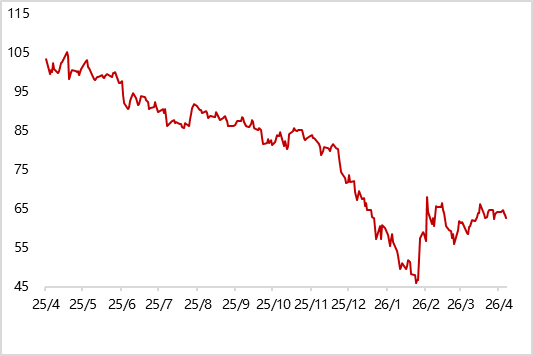

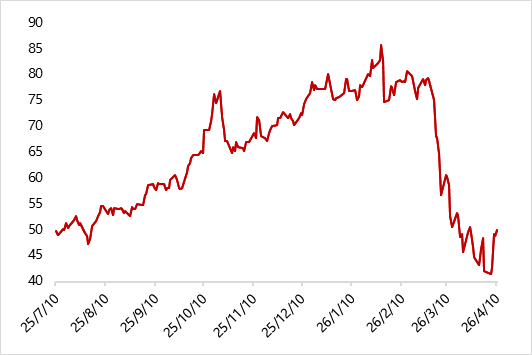

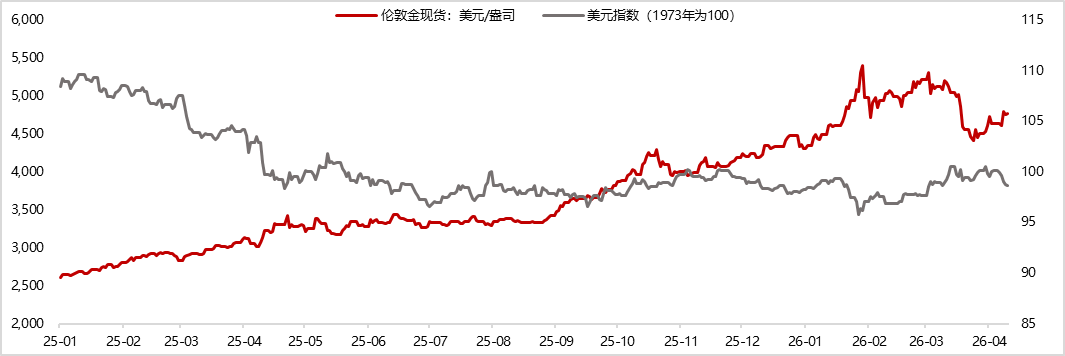

美伊局势缓和叠加美国通胀降温,金价延续上涨。上周五(4月10日),沪金主力期货价格较前周五(4月3日)上涨1.49%至1048.36元/克,COMEX黄金主力期货价格上涨1.45%至4771.00美元/盎司;现货黄金方面,黄金T+D现货价格较前周五上涨1.13%至1046.45元/克,伦敦金现货价格上涨1.60%至4726.90美元/盎司。具体来看,上周美伊达成为期两周的临时停火协议,市场预期霍尔木兹海峡或可恢复通航,因油价引发的通胀担忧有所消退,带动金价上涨。此外,美国3月核心CPI环比低于预期,显示整体通胀上行主要由能源价格驱动,国内需求仍偏弱,市场对美联储年内降息一次的预期再度升温,进一步利好金价上行。整体上看,受美伊局势缓和以及美国核心通胀低于预期提振,上周金价延续上涨。

本周(4月13日当周)金价料将偏弱震荡。上周末,美伊在巴基斯坦举行的直接会谈因核问题等关键分歧未能达成协议,中东局势存在反复的可能,油价大概率将维持高位震荡,继续对通胀预期形成支撑。此外,本周将公布的美国3月PPI数据料将同比上涨,加之本周美联储官员密集讲话预计将释放更多观望信号,可能打击市场对美联储年内降息的预期,金价将因此承压。不过,考虑到上周公布的美国3月核心CPI尚可控,加之市场同样担忧通胀拖累经济增长,金价下行空间料将有限。整体上看,预计本周国际金价将在4600-4800美元/盎司区间偏弱震荡。

]article_adlist-->

]article_adlist-->报告正文如下

一

上周市场回顾

1. 黄金现货期货价格走势

上周五(4月10日),沪金主力期货价格收于1048.36元/克,较前周五(4月3日)上涨15.36元/克;COMEX黄金主力期货价格收于4771.00美元/盎司,较前周五上涨68.30美元/盎司。现货黄金方面,黄金T+D现货价格收于1046.45元/克,较前周五上涨11.66元/克;伦敦金现货价格收于4746.90美元/盎司,较前周五上涨74.88美元/盎司。

表1 上周黄金市场交易情况

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚图1 上周COMEX黄金、沪金期货价格继续上涨

图2 上周伦敦金、黄金T+D现货价格继续上涨

图2 上周伦敦金、黄金T+D现货价格继续上涨 数据来源:iFind, 东方金诚

数据来源:iFind, 东方金诚2. 黄金基差

上周五,国际黄金基差(现货-期货)为25.25美元/盎司,较前周五大幅上涨57.90美元/盎司;上海黄金基差为0.83元/克,较前周五回落4.32元/克。

图3 上周国际黄金基差继续上升(美元/盎司)

图4 上周上海黄金基差大幅回落(元/克)

图4 上周上海黄金基差大幅回落(元/克) 数据来源:iFind,东方金诚

数据来源:iFind,东方金诚3. 黄金内外盘价差

上周中东局势有所缓和,带动内外盘金价上涨,但内盘涨幅小于外盘,周五黄金内外盘价差为-66.44元/克,较前周五的-61.68元/克小幅回升。上周原油价格大幅下跌,而金价继续上涨,金油比延续上行;上周银价上涨幅度超过黄金,金银比小幅下行;市场降息预期升温,带动铜价继续上涨,且幅度超过金价,金铜比延续下行。

图5 上周黄金内外盘价差小幅回升(元/克)

图6上周金银比小幅下行(COMEX黄金/COMEX白银)

图6上周金银比小幅下行(COMEX黄金/COMEX白银) 图7 上周金油比继续上行

图7 上周金油比继续上行 图8 上周金铜比波动下行

图8 上周金铜比波动下行 数据来源:iFind,东方金诚

数据来源:iFind,东方金诚4. 持仓分析

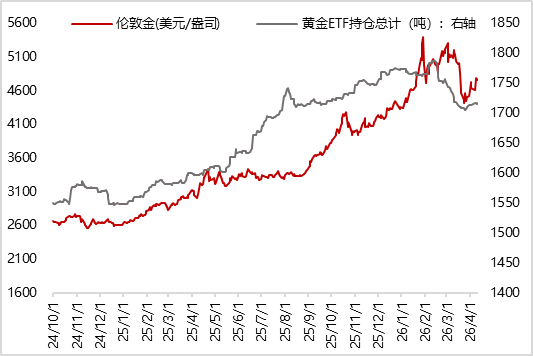

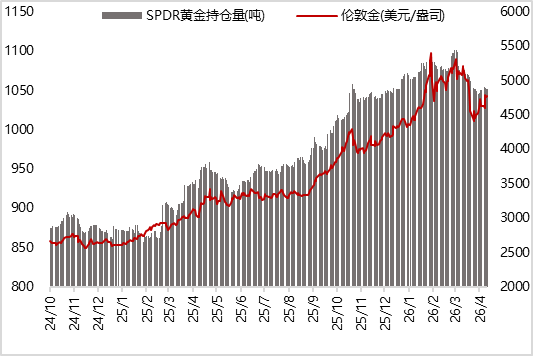

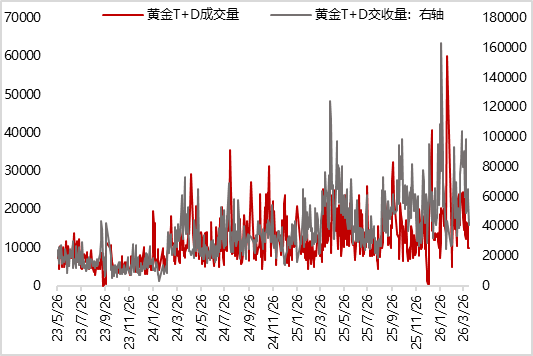

现货持仓方面,上周黄金ETF持仓量继续小幅增加。截至上周五,全球最大SPRD黄金ETF基金持仓量为1052.42吨,较前一周增加1.43吨。国内黄金T+D累计成交量显著减少,全周累计成交量为221240千克,较前一周减少40.81%,主因上周清明交易日少一天。

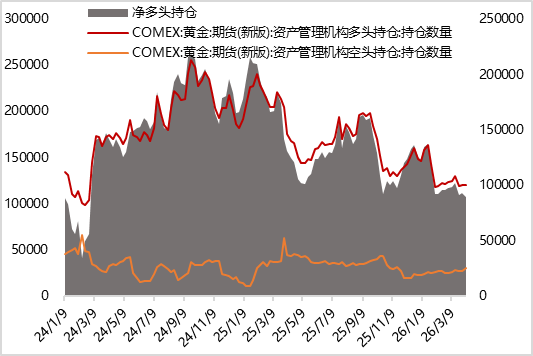

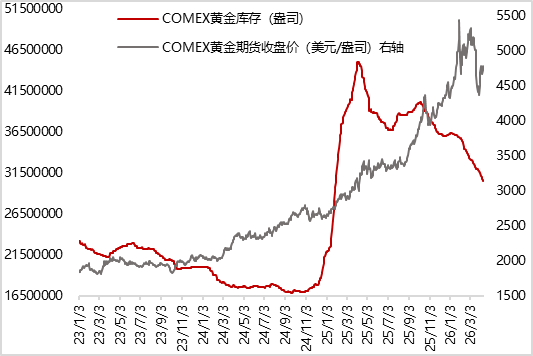

期货持仓方面,截至4月7日(目前最新数据),黄金CFTC资管机构多头和空头持仓均增加,空头增幅更大,导致多头净持仓量小幅减少。库存方面,上周COMEX黄金期货库存持续减少,上期所黄金库存则继续增加510千克至108663千克。

图9上周全球黄金ETF持仓量继续小幅增加

图10 上周SPDR黄金ETF持仓量小幅增加

图10 上周SPDR黄金ETF持仓量小幅增加 图11 上周黄金T+D成交量显著减少(元/克)

图11 上周黄金T+D成交量显著减少(元/克) 图12 黄金CFTC多头净持仓量小幅减少(张)

图12 黄金CFTC多头净持仓量小幅减少(张) 图13 上周COMEX黄金期货库存继续减少

图13 上周COMEX黄金期货库存继续减少 图14 上周上期所黄金期货库存继续增加(千克)

图14 上周上期所黄金期货库存继续增加(千克) 数据来源:iFind,东方金诚

数据来源:iFind,东方金诚二

宏观基本面

1.重要经济数据

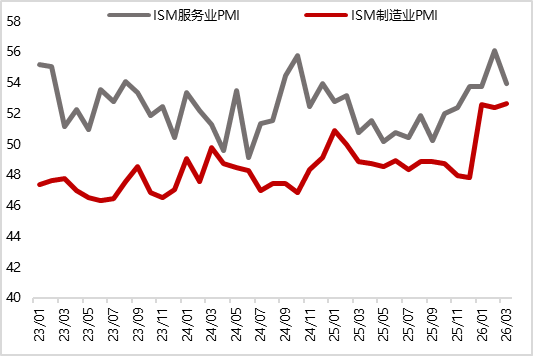

美国3月ISM服务业PMI回落。4月6日,美国供应商管理协会公布的数据显示,美国3月ISM非制造业指数录得54,低于预期值54.9和前值56.1,主要受就业走弱和企业活动增长放缓拖累。从分项来看,本次报告呈现出典型的“好坏参半”结构, 3月新订单指数升至60.6,为2023年2月以来最高水平,显示需求端仍具韧性;价格指数大幅升至70.7,为2022年10月以来最高,且已连续16个月高于60,反映通胀粘性依然强劲;就业指数跌至45.2,为四个月来首次进入收缩区间,同时也是自2023年12月以来最低水平,成为本次报告中最明显的“弱点”。

美国2月核心耐用品订单环比增长0.8%,核心资本订单“11连涨”。4月7日,美国商务部公布的数据显示,2月剔除国防及飞机的非国防资本品订单环比增长0.6%,1月数据则被下修为下降0.4%;扣除运输类耐用品订单后,2月核心耐用品订单初值环比上涨0.8%,高于预期值,延续了自2025年4月以来的连续增长势头,累计实现连续11个月的正增长;2月整体耐用品订单环比下降1.4%,低于预期值-1.2%,连续三个月负增长,主要受飞机订单锐减拖累。

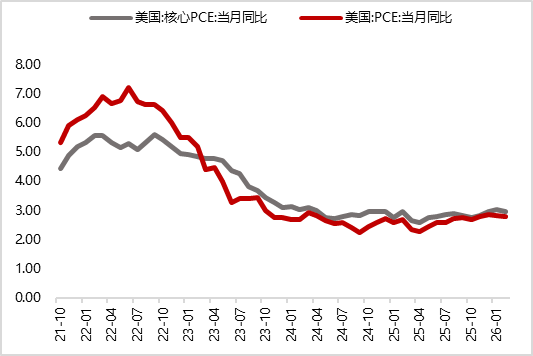

美国2月核心PCE物价指数同比涨幅有所收窄。4月9日公布的数据显示,美国2月核心PCE物价指数同比上涨3.0%,符合预期,为去年12月以来最低水平,低于前值3.1%;环比上涨0.4%,显示价格压力温和回落。2月整体PCE同比上涨2.8%,环比上涨0.4%。2月剔除住房的“超核心”服务价格环比仅上涨0.2%,同比涨幅降至3.2%,接近2021年3月以来最低水平。2月消费数据内部分化明显,名义消费支出环比增长0.4%,与当月PCE物价涨幅基本持平,但剔除通胀后的实际支出环比仅微增0.1%。

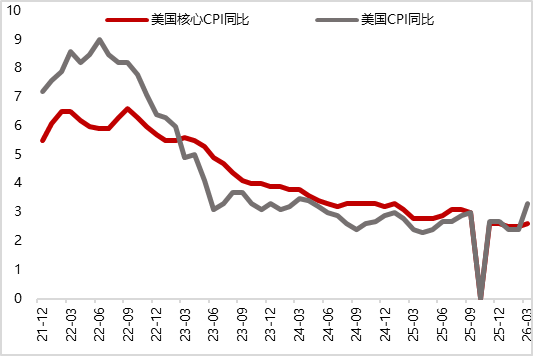

美国3月核心CPI环比涨幅低于预期。4月10日,美国劳工统计局公布的数据显示,3月CPI环比上涨0.9%,同比上涨3.3%,较2月的2.4%显著加速,创2024年以来最高水平。其中,汽油价格创1967年有记录以来最大单月涨幅,几乎独力支撑本月整体涨幅。3月剔除食品和能源的核心CPI环比仅上涨0.2%,低于市场预期值0.3%,令短期降息押注有所上升。

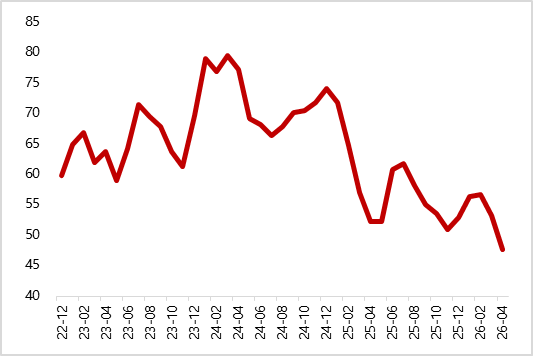

美国4月密歇根消费者信心创历史新低,短期通胀预期飙升。根据密歇根大学4月10日公布的数据,4月消费者信心指数从3月的53.3大幅降至47.6,也低于预期值51.5。4月消费者预计未来一年价格将以4.8%的年率上涨,较3月的3.8%大幅上升1个百分点,创下自一年前宣布全面关税以来的最大涨幅,高于市场预期值4.2%;消费者预计未来5到10年成本将以3.4%的年率上升,与预期持平,略高于前值3.2%。

图15 美国前周初请失业金人数环比小幅增加(万人)

图16 美国3月核心CPI同比小幅上涨(%)

图16 美国3月核心CPI同比小幅上涨(%) 图17 美国2月核心PCE同比微幅下降(%)

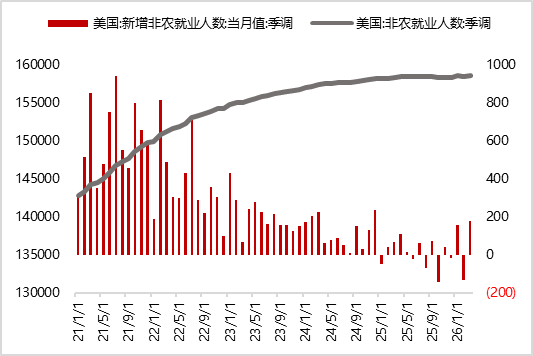

图17 美国2月核心PCE同比微幅下降(%) 图18 美国2月非农新增就业人数大幅增加(千人)

图18 美国2月非农新增就业人数大幅增加(千人) 图19 美国2月失业率小幅回落(%)

图19 美国2月失业率小幅回落(%) 图20 美国3月ISM制造业PMI小幅上行

图20 美国3月ISM制造业PMI小幅上行 图21 美国4月密歇根大学消费者信心指数下降

图21 美国4月密歇根大学消费者信心指数下降 图22 美国1月ADP新增就业人数小幅减少(万人)

图22 美国1月ADP新增就业人数小幅减少(万人) 图23 美国三季度GDP环比增速加快(%)

图23 美国三季度GDP环比增速加快(%) 图24 美国2月JOLTS职位空缺减少

图24 美国2月JOLTS职位空缺减少 数据来源:iFind,东方金诚

数据来源:iFind,东方金诚2.美联储政策跟踪

当地时间4月8日,美联储公布了3月17日至18日FOMC会议的纪要。纪要显示,政策制定者们就伊朗战争爆发后美国经济的截然不同走势及其可能引发的政策应对展开了激烈讨论。多数官员担忧,旷日持久的战争可能冲击劳动力市场,届时或需降低利率。与此同时,许多政策制定者强调了通胀面临的上行风险,这最终可能使加息成为必要之举。

会议纪要称,部分与会者认为,FOMC会后声明应以双向描述的方式呈现委员会未来的利率决策,以反映不同的可能性。若通胀持续高于目标水平,上调联邦基金利率目标区间或许是适宜之举。美联储1月份会议纪要中也出现了类似的观点,3月支持这一观点的人数进一步增加。纪要还指出,绝大多数美联储官员认为,通胀回归美联储2%目标的进程可能比预期更为漫长。

3.美元指数走势

上周美元指数回落。上周美伊达成临时停火协议,加之上周五公布的美国3月核心CPI环比涨幅低于预期,市场通胀担忧略有缓和,带动美元指数小幅回落。截至上周五,美元指数较前一周回落1.49%至98.70。

图25 上周美元指数回落

数据来源:iFind,东方金诚

数据来源:iFind,东方金诚 4.美国TIPS收益率走势

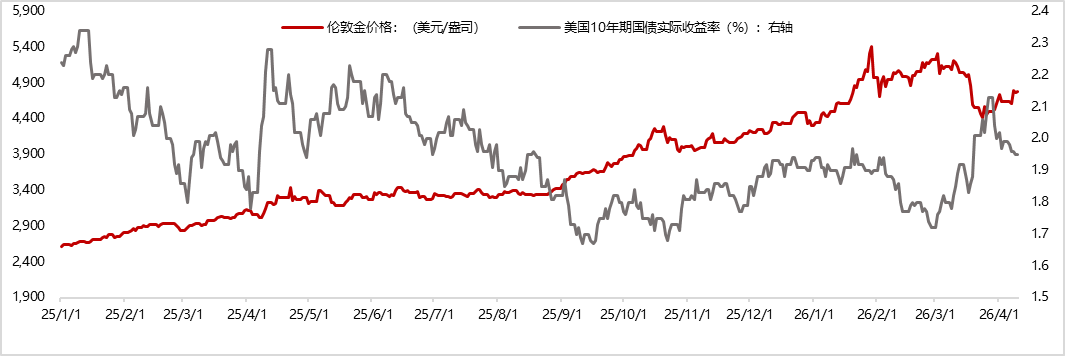

上周美国10年期TIPS收益率延续下行。随着美伊达成临时停火协议,国际油价大幅回落,加之3月CPI涨幅未超预期,令市场对通胀上行及政策收紧的担忧有所修复,美国10年期TIPS收益率延续下行。截至周五,美国10年期TIPS收益率较前一周五下行4bp至1.95%。

图26 上周美国10年期TIPS收益率延续下行

数据来源:iFind,东方金诚

数据来源:iFind,东方金诚5.国际重要事件跟踪

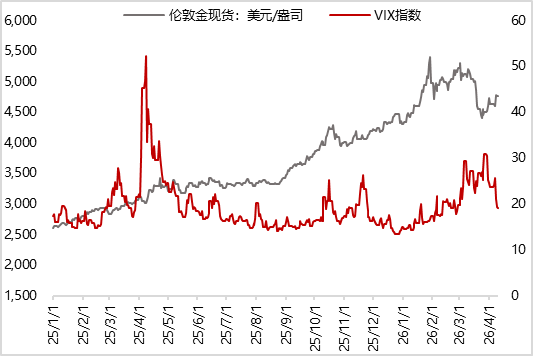

美伊和谈未有成果,中东局势仍不明朗。上周二,美国总统特朗普宣布接受调解方巴基斯坦的停火两周提议,以色列和伊朗也接受提议。但美伊周末在巴基斯坦举行的直接会谈因核问题等关键分歧未能达成协议。特朗普宣布美军将全面封锁霍尔木兹海峡并警告称如果伊朗进行抵抗,美国将予以报复。德黑兰表示,任何军舰试图接近该海峡都将被视为违反停火协议。

图27 上周VIX指数明显上行

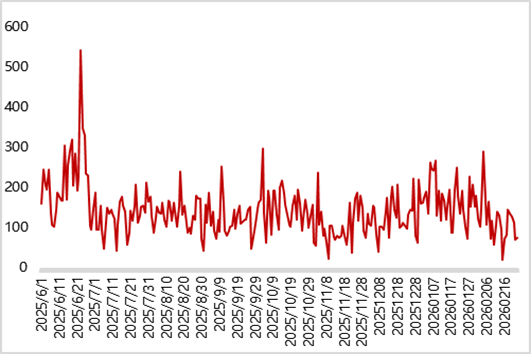

图28 地缘政治风险指数(GPR) (1985:2019=100)

图28 地缘政治风险指数(GPR) (1985:2019=100) 数据来源:iFind,https://www.matteoiacoviello.com/gpr.htm,东方金诚

数据来源:iFind,https://www.matteoiacoviello.com/gpr.htm,东方金诚本文作者 | 研究发展部 瞿瑞 白雪

东方金诚宏观 · 周报黄金周报

黄金周报3.23-3.29

黄金周报3.16-3.22

黄金周报3.9-3.15

黄金周报3.2-3.8

黄金周报2.2-2.8

阅读更多

海外宏观周报

海外宏观周报4.6-4.12

海外宏观周报3.30-4.5

海外宏观周报3.23-3.29

海外宏观周报3.16-3.22

海外宏观周报3.9-3.15

阅读更多

- 关注东方金诚 第一时间获取宏观周报 -

权利及免责声明

本研究报告及相关信用分析数据、模型、软件、评级结果等所有内容的著作权及其他知识产权归东方金诚所有,东方金诚保留与此相关的一切权利。建议各机构及个人未经书面授权,避免对上述内容进行修改、复制、逆向工程、销售、分发、引用或任何形式的传播。

本报告中引用的标明出处的公开资料,其合法性、真实性、准确性及完整性由资料提供方 / 发布方负责。东方金诚已对该等资料进行合理审慎核查,但此过程不构成对其合法性、真实性、准确性及完整性的任何形式保证。

鉴于评级预测具有主观性和局限性,需提醒您:评级预测及基于此的结论可能与实际情况存在差异,东方金诚保留对相关内容随时修正或更新的权利。

本报告仅为投资人、发行人等授权使用方提供第三方参考意见,不构成任何决策结论或建议。建议投资者审慎使用报告内容,自行承担投资行为及结果的责任,东方金诚不对此承担责任。

本报告仅授权东方金诚指定使用者按授权方式使用,引用时需注明来源且不得篡改、歪曲或进行类似修改。未获授权的机构及人士请避免获取或使用本报告,东方金诚对未授权使用、超授权使用或非法使用等不当行为导致的后果不承担责任。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘生傲

启远网提示:文章来自网络,不代表本站观点。